まとまった資金の運用先をどこにしようか迷っていませんか?

日々多忙な方の場合、株式投資のような比較的負担の小さな投資であっても、十分なテクニカル分析、ファンダメンタル分析を行うことができないため、なかなか稼ぐことはできません。そのため、もっと負担の小さな投資方法を探している人も少なくないでしょう。

そんな方におすすめなのが、個人向け10年国債です。10年国債であれば、変動金利型なので、金利が上昇すると、利子が増えるという魅力があります。

債券であれば、1000万円以上投資しても、元本を下回る恐れはありません。

本記事では、個人向け10年国債の特徴、魅力、そして注意点についてわかりやすく説明します。

個人向け10年国債とは

個人向け国債は、現在3種類が発行されています。

- 3年固定金利型

- 5年満期の固定金利型

- 10年満期の変動金利型

どれも、1万円からの購入が可能で、元本割れがありません。最低金利も保証されているため、リスクが心配な方も始めやすいのが魅力です。

また、銀行は1000万円までの預金については預金保護法の対象となりますが、1000万円を超える預金については対象外となります。

しかし、債券投資の場合は、1000万円以上購入しても、満期になれば元本が償還されます。

そもそも債券とは、国が資金調達のために発行する有価証券のことです。わかりやすくいうと、国が発行する「借金の証書」のようなものです。

具体的には、国は歳出のために資金が足りない場合に、債券を発行し、国民からお金を借ります。

債券を購入した国民は、半年に1度利子を受け取り、満期に元本が満額で償還されます。

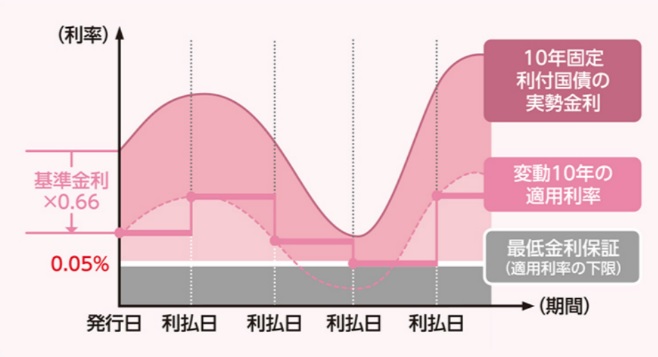

| 満期 | 10年 |

| 金利 | 変動金利(実勢金利に応じて、半年ごとに変動) |

| 金利設定法 | 基準金利×0.66 |

| 金利の下限 | 0.05%(年率) |

| 利子の受け取り | 半年ごと(年2回) |

| 購入単価(販売価格) | 最低1万円から1万円単位 |

| 償還金額 | 額面100円につき100円 |

| 中途換金 | 発行後1年間経過後はいつでも中途換金可能。(直前2回分の各利子相当額×0.79685が差し引かれる) |

国債の利率は定期預金よりも高い

次に、利率を見ていきます。

国債の利率は、定期預金よりも高いのが特徴です。以下の表は、普通預金、定期預金、国債の金利の比較表となります。普通預金が0.001%、定期預金が0.002%であるのに対し、個人向け国債は年0.05%の金利です。

個人向け10年国債は、変動金利型ですが、3年・5年の固定金利型と同様、最低0.05%の金利が保証されているのがポイントです。

| 3年 | 5年 | 10年 | |

|---|---|---|---|

| 普通預金(三井住友銀行) | 0.001% | 0.001% | 0.001% |

| 定期預金(三井住友銀行) | 0.002% | 0.002% | 0.002% |

| 国債 | 0.05% | 0.05% | 0.05% |

個人向け10年国債は変動金利型

では、変動金利型の個人向け10年国債の金利はどのように算出されるのかを見ていきましょう。

個人向け国債の金利は、「基準金利×0.66」という計算式で算出されています。基準金利は、利子計算期間の開始日の前月までの最後に行われた、10年固定利付国債の入札における平均落札価格を基に計算される複利利回りの値です。

参考:財務省

つまり、基準金利は、「国債の落札額を基に自動的に算出されるもの」と考えればよいでしょう。

基準金利が低くなった場合、適用利率が低くなり、金利の恩恵が受けられないのではないかと懸念される方もいるかもしれません。しかし、前述した0.05%の最低金利保証があるため、金利が完全に0やマイナスとなることはありません。

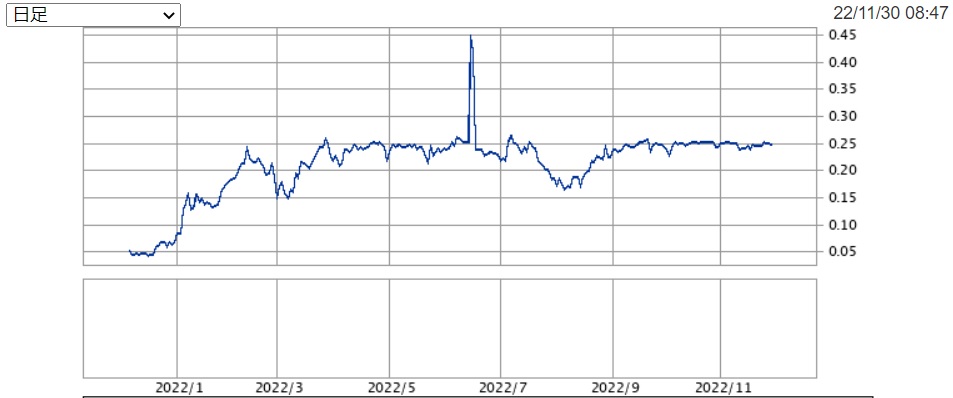

現在は日銀が利回りを0.25%程度に抑えている

個人向け10年国債は、実勢金利の動きに応じて、半年ごとに適用金利が変わり、受け取る利子が増減します。つまり、10年国債は、金利が上昇する局面では、受け取れる利子の額が増えるのが魅力と言えるでしょう。

しかし、注意しなければいけないのは、現状、日銀は長短金利操作(イールドカーブ・コントロール)を行っている点です。

長短金利操作(イールドカーブ・コントロール)とは、日銀の行う金融緩和策の1つで、長期金利の上昇を抑えるため、10年国債利回りを0.25%に抑えるというものです。

背景の要因として、国内のCPI(全国消費者物価指数)が依然として低い点が挙げられます。日銀は2%の物価上昇率の目標を掲げていますが、まだその目標は達成できていません。

それゆえ、日銀総裁である黒田総裁は、金融引き締め、利上げはまだ時期早々と考えているのです。

そこで、日銀は、金利が0.25%に達したら、無制限に買いオペを行うことにしました。つまり、国債が売られ過ぎて価格が下落し、金利が高くなるのを防ぐ試みです。

金利上昇への潮目が来年4月以降に来るかもしれない

ここまでお読みいただいて、現状の日銀のスタンスが続く限りは、個人向け10年国債の投資妙味は少ないのでは?と思う方が多くいるのではないかと思います。

しかし、今後なんらかの方向転換がなされる可能性も高くあります。理由は、現在の日銀総裁である黒田東彦総裁の任期が、2023年4月に満了するからです。

そのタイミングで、日銀が新しい方向へ舵を切る可能性もあり得ます。世界の流れと同様に、利上げ政策へと転換する可能性もあるため、注意深く日銀の動向を見守ると良いでしょう。

マネートレンドNaviの公式LINEでは、アンティークコイン投資、コインパーキング経営、ダイヤモンド投資、ファクタリング事業投資を中心に投資・資産運用に関する情報を発信しています。

また、当社サービスに関する通知、商品の入荷状況の発信、おすすめ記事の紹介も行っています。

今ならLINE登録者限定で無料のオリジナル資料をプレゼント!チャット上で当社サービスについての質問・相談も受け付けております。登録は無料ですので、ぜひこの機会にご登録お願いします。

国債の10年利回りをシミュレーション

では、ここからは国債の10年利回りをシュミレーションしてみましょう。

例として、変動10年の第153回債を1,000万円、3,000万円、1億円購入した場合を挙げます。

投資額に応じて、受取利子は以下の表のように変化します。

| 投資額 | 半年 | 1年 | 10年 |

|---|---|---|---|

| 1000万円 | 8,453円 | 16,906円 | 169,060円 |

| 3000万円 | 25,360円 | 50,720円 | 507,200円 |

| 1億円 | 84,534円 | 169,068円 | 1,690,680円 |

1000万円投資した場合は、半年後に受け取れる額は8,453円、1年後にはその倍の16,906円、10年後にはその10倍の16万9680円を受け取れる予定となります。

たとえば、1,000万円の運用で、目標を1,100万円に設定した場合は、およそ60年かかる計算となります。3000万円の運用で、目標を3,100万円に設定した場合は、およそ20年かかります。1億円の運用で、目標を1億100万円に設定した場合は、およそ6年かかります。

ここまでの計算は、現在の適用金利(0.17%)での単純計算です。前述したように、今後、実勢金利の動きに応じて半年ごとに適用金利が変動し、受取利子が増減する可能性があります。

実際の運用ではシミュレーション通りにはいかないので、上記の金額は参考程度に留めておいてください。

ファクタリング投資は国債よりも高い利回りが狙える

国債では、定期預金よりも高い利回りが期待できる上に、1,000万円以上購入した場合も、元本割れすることなく、全額で償還されるのが魅力です。

しかし、現時点では、日銀は利上げするスタンスではないため、金利はあまり高くありません。よって、大きく稼ぐのは難しいと言わざる得ないでしょう。

そこで、ご提案したいのが国債投資と類似点の多い、ファクタリング事業投資です。

ファクタリング事業投資では、企業と企業の間にファクタリング企業が入り、投資家はファクタリング企業に資金提供を行うことで、資金繰りの問題の解決に貢献します。

具体的には、A社が部品を製造し、B社に納品を行っているとします。納品後、A社はB社に報酬の支払いを請求できますが、一般的に支払いの一本化のために、B社は事前に設定した日付にまとめて代金を支払います。売掛債権はその際に発行されます。

しかし、A社は代金が支払われる期日を待つと、資金繰りの問題が発生する状況だとします。その際、ファクタリング事業会社がA社の売掛債権を買取、現金をA社に支払います。

結果、ファクタリング企業が間に入ることで、A社は資金繰りの問題を解決でき、B社は従来通り設定した日付にまとめて支払いができます。

資金繰りに困る企業の売掛債権を買い取って、サポートを行うファクタリングは、社会的意義も高いという点で、非常に魅力的です。加えて、ファクタリング投資は、1000万円以上の資産を運用することで、年12%から18%の高い利回りを得ることができる可能性があります。

高い利回りに興味のある人は、ファクタリング投資についてより詳細に説明している下記の記事もご覧いただければと思います。

高利回りが狙えるファクタリング事業投資とは?メリットとデメリット解説

また、当社サービスについてもっと詳しく知りたい方には、無料で資料を配布しております。資料を受け取りたい方は公式LINEからお気軽にお問い合わせください。

当社ではファクタリング事業投資に興味がある方に無料で資料をプレゼントしています。資料請求は公式LINE上で承っています。公式LINEでは、友達限定のお得な情報も発信しておりますので、この機会にぜひ登録してみてはいかがでしょうか。